Основные американские индексы начали укороченную торговую неделю в минусе (DJIA -0,72%; S&P 500 -0,47%; Nasdaq -0,16%), хотя резкое сокращение потерь в середине дня, особенно на Nasdaq, все еще может отражать некоторую силу покупателей. . Ключевое препятствие для рыночных показателей в одночасье исходит от энергетического сектора (-2,3%), который отслеживает падение цен на нефть, в то время как потребительский дискреционный сектор сияет благодаря приросту Tesla на 5,3%.

В течение следующих двух дней в центре внимания будет председатель ФРС Джером Пауэлл, который сегодня представит свой доклад о денежно-кредитной политике и экономике Комитету по финансовым услугам Палаты представителей, а завтра выступит перед Банковским комитетом Сената. Председатель ФРС, вероятно, может присоединиться к своим коллегам в сохранении своего ястребиного тона, но поскольку участники рынка в последнее время не верят в недавнее руководство ФРС, он столкнется с трудной задачей, поскольку ему придется обеспечить столь необходимое убеждение в отношении его прогноза по процентной ставке.

Предстоящий день также оставит внимание на данных по инфляции в Великобритании, с ожиданиями снижения в заголовке до 8,4% (предыдущие 8,7%), но ожидается, что основной аспект покажет некоторую устойчивость на уровне 6,8% в годовом исчислении, без изменений. с апреля. Упрямая инфляция, вероятно, завтра усилит ястребиный тон Банка Англии (BoE), который ранее выражал свое недовольство прогрессом в борьбе с инфляцией.

В последнее время VIX изо всех сил пытался подняться выше, колеблясь на самом низком уровне с февраля 2020 года. После 17-процентной распродажи с начала месяца индекс был вынужден двигаться в краткосрочном диапазоне на дневном графике схождение/расхождение скользящих средних с плоской линией (MACD). Некоторые попытки стабилизироваться, кажется, имеют место, хотя катализатора для устойчивого движения вверх по-прежнему не хватает. Если сезонность имеет какое-либо значение, она предполагает, что VIX обычно демонстрирует больший потенциал роста в период с конца июля до начала октября. В краткосрочной перспективе движение назад выше уровня 18,00 может дать некоторую уверенность в повторном тестировании ключевого уровня 20,00.

Источник: графики IG.

Открытый чемпионат Азии

Азиатские акции, похоже, откроются сдержанно: Nikkei +0,23%, ASX -0,16% и KOSPI -0,29% на момент написания. Китайские акции вчера не смогли найти большой поддержки, несмотря на серию снижений ставок Народным банком Китая (НБК), поскольку участники рынка ожидают дальнейших действий.

Индекс Nasdaq Golden Dragon China за ночь упал на 4,9%, в то время как индекс Hang Seng откатился от своего ключевого психологического уровня в 20 000 пунктов. Смена руководства в Alibaba свидетельствует о жестких условиях, в которых работают китайские компании, несмотря на то, что регулятивные риски отошли на второй план и недавние усилия по возобновлению работы. В календаре первые данные по экспорту Южной Кореи указывали на его первый прирост (5,3% в годовом исчислении) с августа 2022 года, но сохраняющаяся слабость полупроводников и нефтепродуктов все еще может не давать поводов для радости.

Nikkei 225 сохранил некоторую силу на сегодняшней сессии, так как индекс относительной силы (RSI) сумел вернуться из зоны перекупленности в более нейтральную зону без особого падения. Медвежье пересечение остается на его MACD, но предыдущие попытки медвежьего пересечения (1 июня 2023 г., 9 июня 2023 г.) оказались медвежьей ловушкой, что вселяет меньше уверенности в том, что его следует рассматривать как надежный ориентир. Возможно, в ближайшее время стоит обратить внимание на его 20-дневную скользящую среднюю (MA), которая стабильно поддерживала индекс в течение последних двух месяцев. При сохранении общего восходящего тренда любое восстановление может привести к формированию более высокого минимума, потенциально на уровне 32 000.

Источник: графики IG.

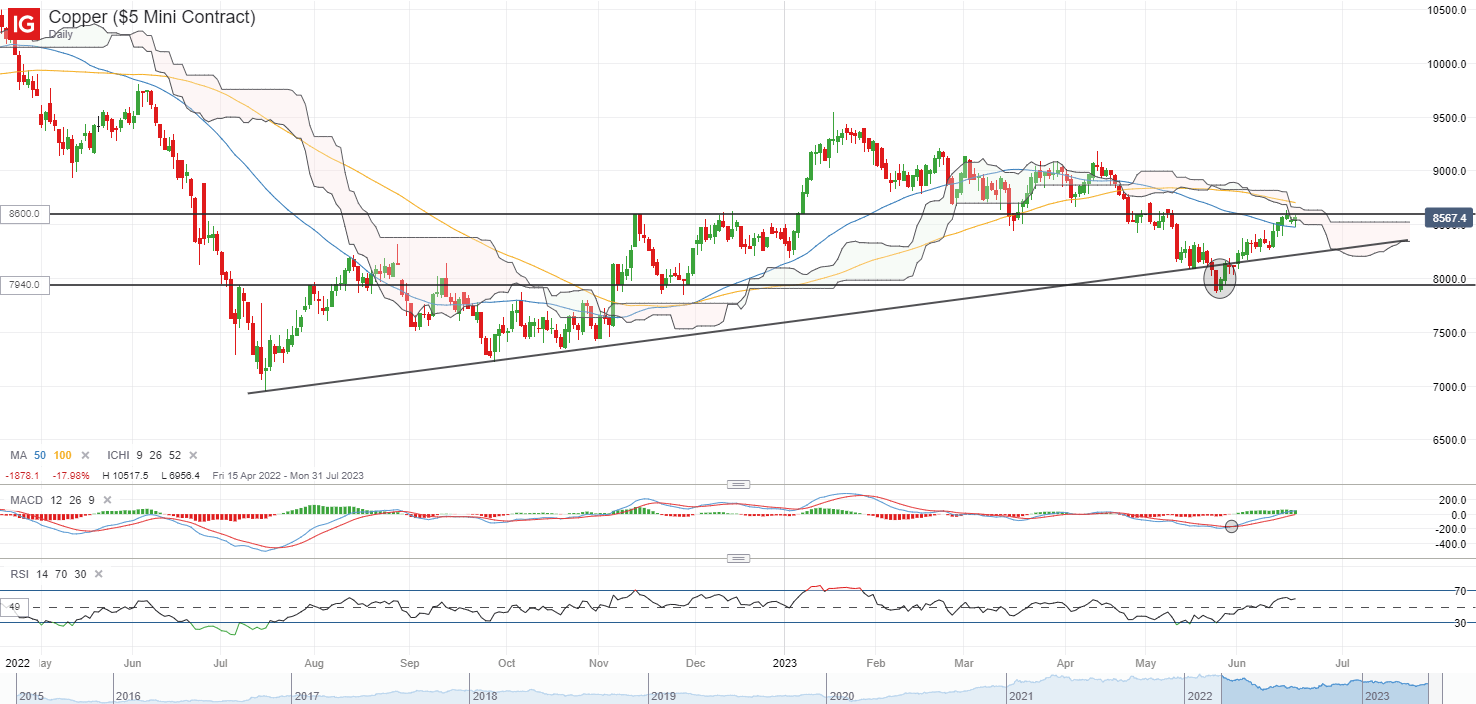

В списке наблюдения: Цены на медь вернуться к повторному тестированию слияния сопротивлений на уровне 8600 долларов США за тонну

Цены на медь в последнее время положительно отреагировали на меры Китая по смягчению политики, продемонстрировав восстановление почти на 10% с конца мая этого года. Появились растущие надежды на то, что перспективы спроса будут менее плохими, чем опасались, поскольку в ближайшие месяцы ожидается принятие дополнительных мер стимулирования со стороны Китая, в то время как участники рынка продолжают оценивать то, что ФРС движется к заключительному этапу ужесточения политики в следующем месяце.

Три недели роста подряд вернули цены к повторному тестированию ключевого слияния сопротивлений на уровне 8600 долларов США за тонну. Его RSI выше отметки 50 и попытка MACD вернуться к положительной территории, похоже, поддерживают краткосрочный бычий уклон, но твердое положение выше уровня 8 600 долларов США за тонну все еще может быть оправдано для быков, где облако Ишимоку на дневном графике ждет прорыв.

Восстановление уровня 8 600 долл. США за тонну потенциально может способствовать повторному тестированию мартовского максимума на уровне 9 100 долл. США за тонну. С другой стороны, немедленная поддержка может наблюдаться на восходящей линии тренда в районе уровня 8 270 долларов США за тонну.

Источник: графики IG.

вторник: DJIA -0,72%; S&P 500 -0,47%; Nasdaq -0,16%, DAX -0,55%, FTSE -0,25%