Первоначальный рост на Уолл-стрит в прошлую пятницу не получил значительного продолжения: DJIA показал небольшой рост (+0,3%), в то время как S&P 500 (-0,1%) и Nasdaq (-0,2%) закрылись в минусе. Индекс потребительских настроений в США в прошлую пятницу превзошел прошлые ожидания и достиг самого высокого уровня с сентября 2021 года (72,6 против консенсус-прогноза 65,6). данные о потребительских настроениях в США.

Тем не менее, результаты по доходам крупных банков США были более неоднозначными: JP Morgan и Wells Fargo превзошли оценки, а Citigroup разочаровала. Финансовый сектор завершил день снижением на 0,7%, при этом SPDR Fund Financial Select Sector сформировал медвежью свечу поглощения на своем дневном графике, что может указывать на некоторое истощение в недавнем ралли сектора.

В новую торговую неделю более легкий экономический календарь США и период отключения ФРС будут по-прежнему привлекать внимание к сезону отчетности США. Хотя оценки показывают, что в настоящее время мы все еще находимся в «рецессии доходов» с ожидаемым сокращением доходов S&P 500 третий квартал подряд во втором квартале, расхождение в показателях фондового рынка (S&P 500 на самом высоком уровне с апреля 2022 года), по-видимому, ценообразование для достижения дна в прибыли, с восстановлением в стадии реализации в 3 квартале и далее. Финансовые обновления в таких компаниях, как Bank of America, Goldman Sachs, Netflix и Tesla, будут ключевыми для просмотра на этой неделе, чтобы обеспечить любую проверку.

Доходность казначейских облигаций США восстановилась в прошлую пятницу, но доходность 10-летних облигаций США остается ниже ключевого сопротивления на уровне 3,85%. Ожидания процентной ставки США от фьючерсов на фонды ФРС в значительной степени не изменились, и последние 25 базисных пунктов от ФРС в этом месяце все еще остаются консенсусом. VIX вернулся к повторному тестированию минимума июня 2023 года, что указывает на более широкие бычьи настроения, несмотря на краткосрочные риски отката. Дальнейшее снижение, вероятно, оставит уровень 14,60 в качестве ключевой поддержки, за которой следует следить, поскольку с 2019 года индекс удерживался как минимум в четырех предыдущих случаях. С другой стороны, ближайшим сопротивлением для наблюдения будет уровень 18,00.

Источник: графики IG.

Открытый чемпионат Азии

Азиатские акции, похоже, откроются сдержанно: ASX -0,10% и KOSPI -0,43% на момент написания. Японские рынки не будут работать в связи с Днем моря, а утренняя торговая сессия для рынков Гонконга была отложена из-за выхода сигнала о тайфуне № 8, который может задать более спокойный тон для рынков этим утром.

Тем не менее, все внимание будет приковано к ряду экономических данных Китая, которые позже будут опубликованы, включая данные о ВВП за 2 квартал, и любое более слабое, чем ожидалось, значение, вероятно, послужит сдерживающим фактором для более широкой среды риска. Текущие ожидания состоят в том, что темпы роста ВВП Китая во 2 квартале составят 7,3% в годовом исчислении по сравнению с 4,5% в 1 квартале, но большие базовые эффекты прошлого года могут в некоторой степени скрыть основную динамику. По сравнению с предыдущим кварталом прогнозируется рост на 0,5%.

Наряду с этим будет опубликован ряд ключевых экономических данных, таких как розничные продажи (оценка 3,2% против 12,7% в июне), промышленное производство (оценка 2,6% против 3,5% в июне) и инвестиции в основной капитал (3,5% против 4%). в июне). В целом, ожидаемое замедление роста показателей может по-прежнему указывать на более умеренные перспективы роста второй по величине экономики мира.

Индекс Hang Seng вернулся, чтобы повторно протестировать верхнюю границу своего облака Ишимоку (ежедневно) на уровне 19 600 до конца прошлой недели, при этом последние пять взаимодействий с апреля этого года не привели к успешному прорыву. В краткосрочной перспективе уровень 19 600 также совпадает со 100-дневной скользящей средней (MA). В то время как бычье пересечение схождения/расхождения скользящих средних (MACD) и индекса относительной силы (RSI) выше 50 может указывать на некоторый нарастающий восходящий импульс в последнее время, многое по-прежнему зависит от восстановления его 100-дневной скользящей средней, наряду с ее ключевым психологическим фактором. 20000 уровень.

Источник: графики IG.

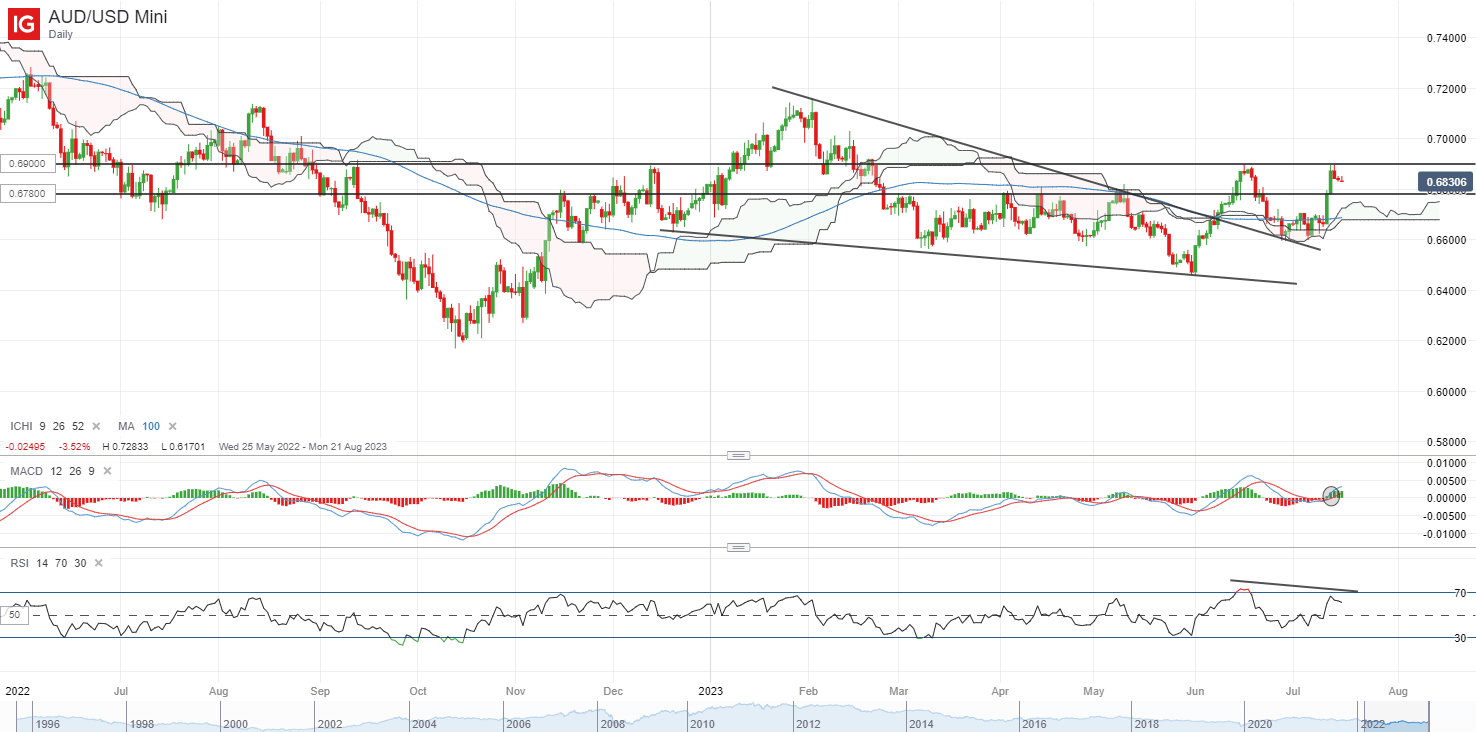

В списке наблюдения: австралийский доллар/доллар США повторное тестирование максимума июня 2023 г. в преддверии данных Китая, протоколов РБА

Пара AUD/USD восприняла недавнее объявление следующего управляющего Резервным банком Австралии Мишель Буллок, поскольку новое назначение в значительной степени указывало на отсутствие изменений в денежно-кредитной политике. Но по мере того, как вырисовывается серия экономических данных Китая, а также публикация протоколов Резервного банка Австралии (РБА) завтра, пара находит некоторое сопротивление в районе своего уровня 0,690 с краткосрочным медвежьим расхождением на ее RSI.

На недельном графике уровень 0,690 также обозначил верхнюю границу сопротивления облака Ишимоку, которое пара не смогла преодолеть в последних трех взаимодействиях с марта 2022 года. Впереди любые более слабые, чем ожидалось, экономические данные из Китая могут еще больше перевести на некоторое давление продавцов. Любой спад может привести к тому, что уровень 0,678 останется под наблюдением как предыдущее сопротивление, ставшее поддержкой. Неспособность защитить уровень 0,678 потенциально может привести к движению обратно к уровню 0,660, где находится его предыдущая консолидация.

Источник: графики IG.

Пятница: DJIA +0,33%; S&P 500 -0,10%; Nasdaq -0,18%, DAX -0,22%, FTSE -0,08%