ПРОГНОЗ S&P 500:

- S&P 500 падает, так как ставки Казначейства США стремительно растут после сильных экономических данных США

- Твердые данные о занятости в частном секторе и данные о деятельности в секторе услуг усиливают ожидания дальнейшего ужесточения денежно-кредитной политики.

- S&P 500, похоже, формирует паттерн двойной вершины. В случае подтверждения эта техническая формация может предвещать убытки для фондового индекса.

Самые читаемые: Q3 Top Trade: S&P 500 уязвим для отката из-за слабых фундаментальных показателей и нестабильности на рынках

Акции США распродались в четверг под удар резко возросшей доходности США, которая резко выросла по всей кривой казначейских облигаций. Например, 2-летние облигации выросли выше 5,0% и ненадолго достигли самого высокого уровня с 2007 года. Между тем, 10-летние облигации преодолели отметку в 4,0%, почти совпав с мартовским максимумом.

КРИВАЯ ДОХОДНОСТИ США

Источник: Торговый вид

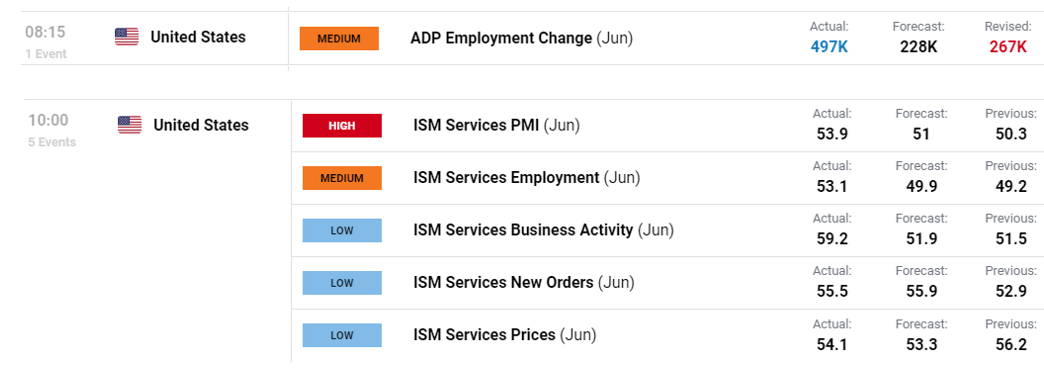

Движение ставок было вызвано сильными экономическими показателями США. Ранее в ходе сессии отчет ADP показал, что частные работодатели добавили 497 000 рабочих мест в прошлом месяце, что намного выше прогноза в 220 000 рабочих мест, что является признаком того, что рынок труда остается чрезвычайно устойчивым и по-прежнему работает на полную катушку, несмотря на агрессивную позицию ФРС.

Результаты индекса деловой активности ISM в сфере услуг также удивили, бросив вызов безнадежным нарративам, столь распространенным в финансовых СМИ. Согласно опросу, индикатор непроизводственной сферы поднялся до 53,9 с 50,3 ранее, превзойдя консенсус-прогноз о более скромном отскоке до 51,00.

ОБЗОР ЭКОНОМИЧЕСКИХ ДАННЫХ США

Источник: Экономический календарь DailyFX

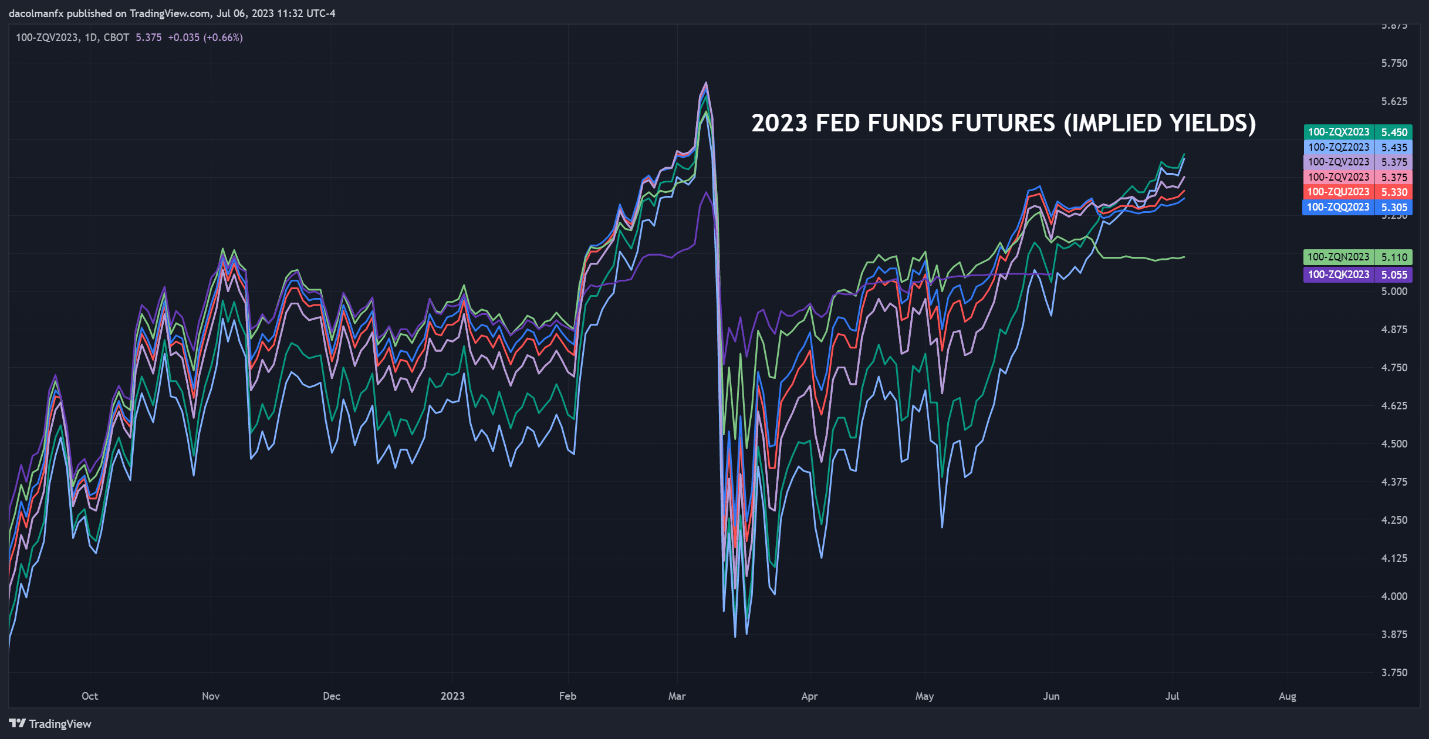

В совокупности последние данные укрепили ожидания дальнейшего ужесточения денежно-кредитной политики, закрепив ставки на повышение на четверть пункта на июльском заседании FOMC и повысив вероятность аналогичного шага в сентябре. Если этот сценарий сработает, верхняя граница ставки по федеральным фондам может достичь пика в 5,75%, невиданного уровня с 2001 года.

На приведенном ниже графике показано, как ожидания по процентным ставкам на 2023 год сместились в более ястребином направлении, что отражено в подразумеваемой доходности фьючерсов на фонды ФРС.

![]()

Рекомендовано Диего Колманом

Получите бесплатный прогноз лучших торговых возможностей

ПРЕДПОЛАГАЕМАЯ ДОХОДНОСТЬ ФЬЮЧЕРОВ НА ФЕДЕРАЛЬНЫЕ ФОНДЫ НА 2023 Г.

Источник: Торговый вид

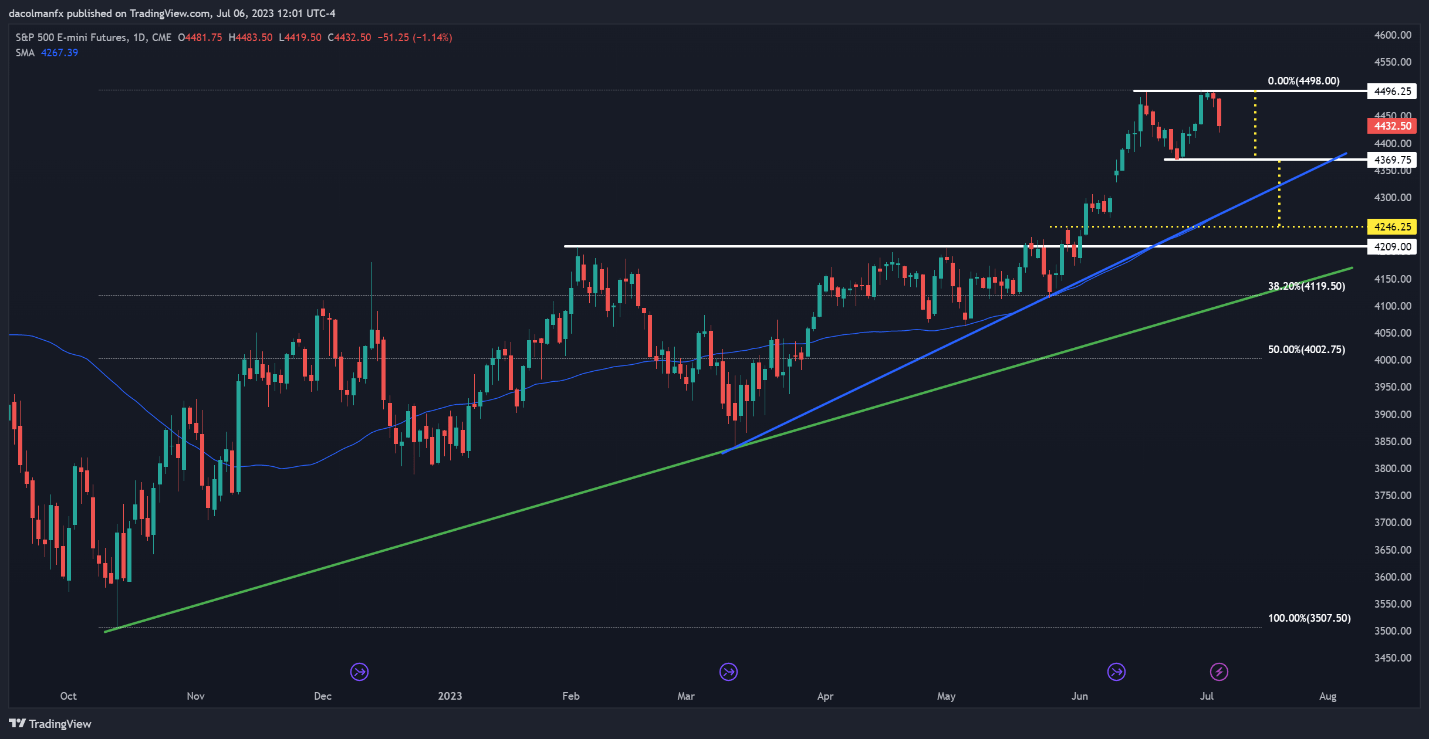

На текущем фоне фьючерсные контракты на S&P 500 снизились примерно на 1,15% в начале дневных торгов, отступая второй день подряд после того, как не смогли преодолеть верхнее сопротивление на уровне 4500. Поскольку номинальная и реальная доходность растут, оценки акций становятся все менее и менее привлекательными, поэтому более крупный откат может быть не за горами.

В то же время доходность облигаций достигла, а в некоторых случаях и превзошла свой пик первого квартала, когда разразился кризис банковского сектора. Аналогичный эпизод может вскоре повториться, если ставки будут оставаться высокими слишком долго. Это может объяснить, почему банки повсеместно распродают акции в четверг.

С точки зрения технического анализа, S&P 500, похоже, формирует двойную вершину, как показано на дневном графике ниже. Двойная вершина — это модель разворота, состоящая из двух одинаковых пиков, разделенных впадиной, которая часто развивается в контексте продолжительного движения вверх.

Этот медвежий сетап подтверждается, когда цена завершает свою форму «М» и пробивает линию шеи, техническую поддержку, созданную промежуточной впадиной формации.

В случае с S&P 500 линия шеи находится на отметке 4365. Если этот этаж вынут, продавцы могут осмелеть начать атаку на 4275, а затем на 4250. Последний уровень представляет потенциальный размер нисходящего движения, предсказанного двойной вершиной, которая получается путем вертикального проецирования высоты паттерна из точки прорыва.

|

Изменение в |

Лонги |

Шорты |

ОИ |

| Ежедневно | 10% | -1% | 3% |

| Еженедельно | 17% | -8% | 0% |

ТЕХНИЧЕСКАЯ ДИАГРАММА ФЬЮЧЕРОВ S&P 500

График фьючерсов S&P 500, подготовленный с помощью TradingView